|

|

Sysoft ® |

|

|

||

|

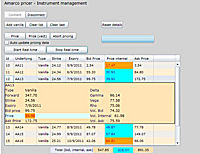

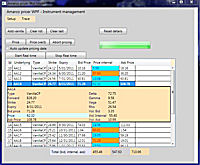

Amarco Pricer Modèle de pricer pour dérivés actions et dérivés indices Basé sur sur les concepts d'architecture Amarco et sur notre expérience dans une salle de marché (design et réalisation de pricers pour dérivés d'indices et actions), nous avons développé un modèle opérationnel de pricer multithreading. Il est optimisé pour les pricing des dérivés (indices, actions) et peut utiliser comme interface Silverlight, Wpf, Windows forms ou Excel.

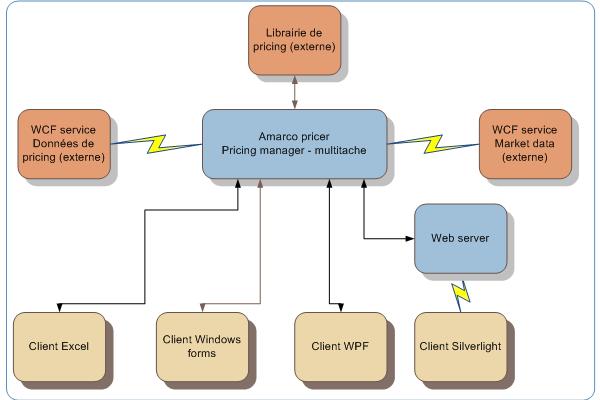

Architecture - Amarco pricer

Amarco pricer simule une alimentation des données du marché et une alimentation des données du backoffice par Web services (WCF). Il est conçu pour gérer des ressources de calcul limitées

Plusieurs types d'interfaces utilisateur sont supportées :

L'affichage est en mode asynchrone (multithreading). Plusieurs démonstrations dynamiques sont disponibles sur notre site. Technologie Microsoft: Multithreading avec Excel 2007, Windows forms, Dotnet C# 3.5, Visual Studio 2008-2010, WCF service extensions, WCF services (client, serveur), VSTO 3.0 |

||||||||||||||

|

|